同根生脉络分明,人保寿险与国寿财险的产寿交叉较量

中国人寿财产保险股份有限公司与中国人民人寿保险股份有限公司,作为源于同一母体的“堂兄弟”,在财产险与寿险领域各自发力,形成了鲜明对比与互补格局。

两家公司均脱胎于原中国人民保险集团的分拆重组,共享深厚的历史底蕴与资源优势,却在业务路径上选择了截然不同的方向。人保寿险依托母公司强大的财产险基础,逐步向寿险领域延伸,注重长期保障型产品的积累与价值导向发展;国寿财险则借助中国人寿在寿险领域的品牌与渠道优势,快速切入财产险市场,强调综合风险保障与非车险业务的拓展。这种“反向渗透”的战略布局,不仅体现了保险集团化经营的内在逻辑,也在市场竞争中形成了独特的动态博弈。

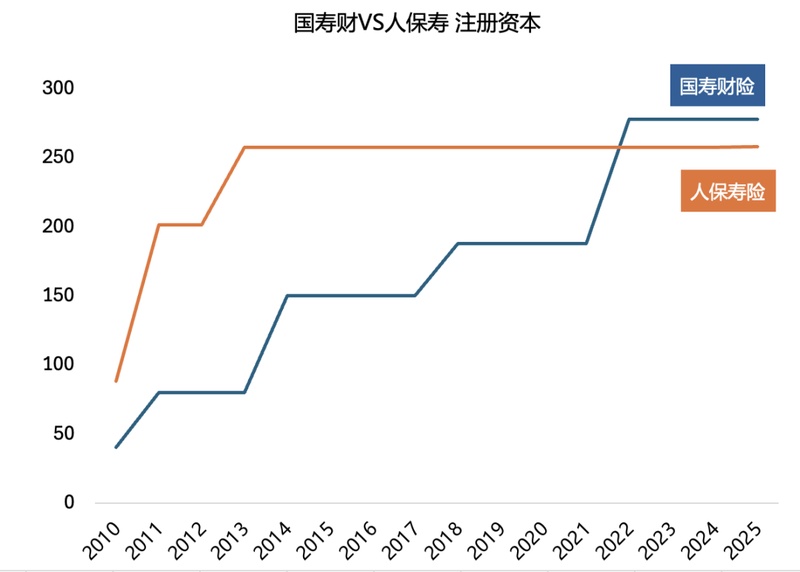

从成立时间来看,两者仅相差一年,人保寿险成立于2005年11月,至今已步入成熟发展阶段,而国寿财险成立于2006年12月,发展势头同样迅猛。这种年龄相近的起点,为后续的规模与效益较量奠定了基础。在注册资本方面,经过近年多次调整,国寿财险已实现显著领先,其雄厚的资本实力为业务扩张提供了坚实支撑。人保寿险则凭借稳健的积累,保持相对均衡的资本配置。这种资本实力的差异,直接影响了两者在风险抵御与投资能力上的表现。

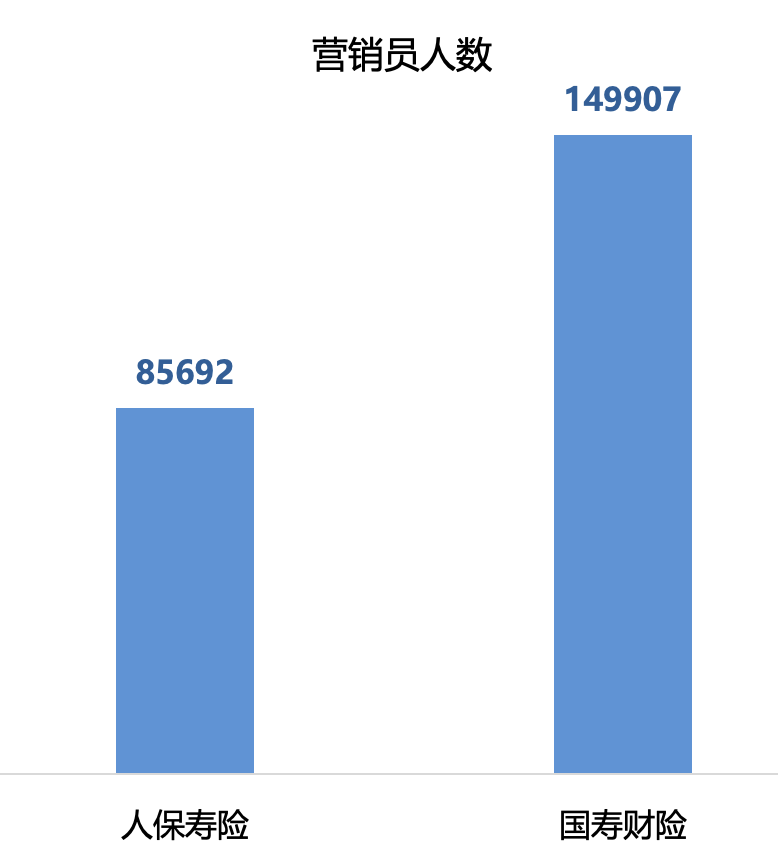

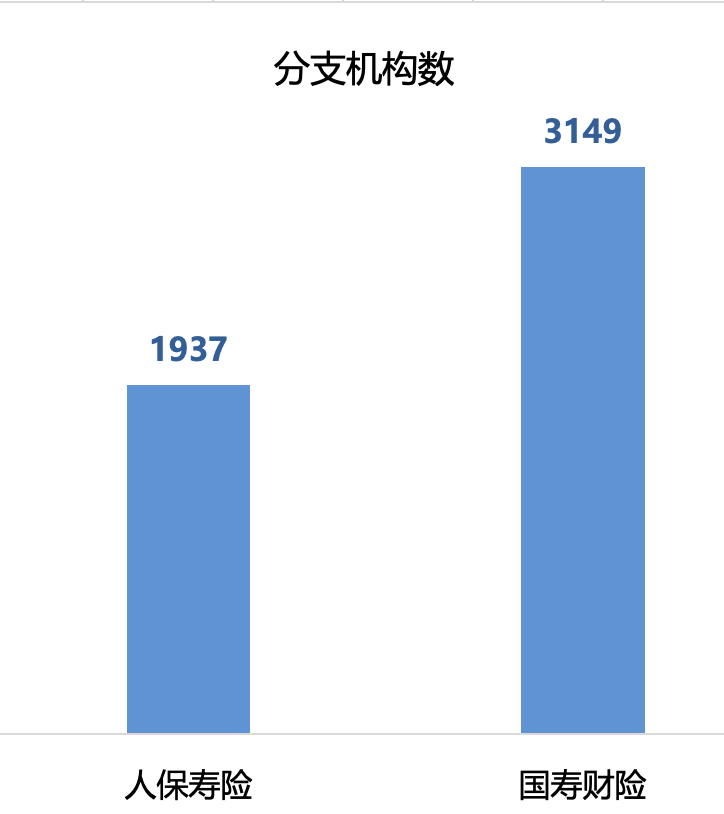

网点布局与人力配置是衡量阵地控制力的关键指标。两者均在全国范围内设立省级分公司,实现全面覆盖,但国寿财险在分支机构数量上占据明显优势,机构密度更高,服务触角延伸更广。同时,其营销员队伍规模也远超人保寿险,这种人力与网点的双重优势,有助于国寿财险在财产险市场的快速响应与客户渗透,尤其在非车险与企业客户领域表现出色。人保寿险则更注重渠道的专业化与精细化运营,通过母公司资源整合,实现高效协同。

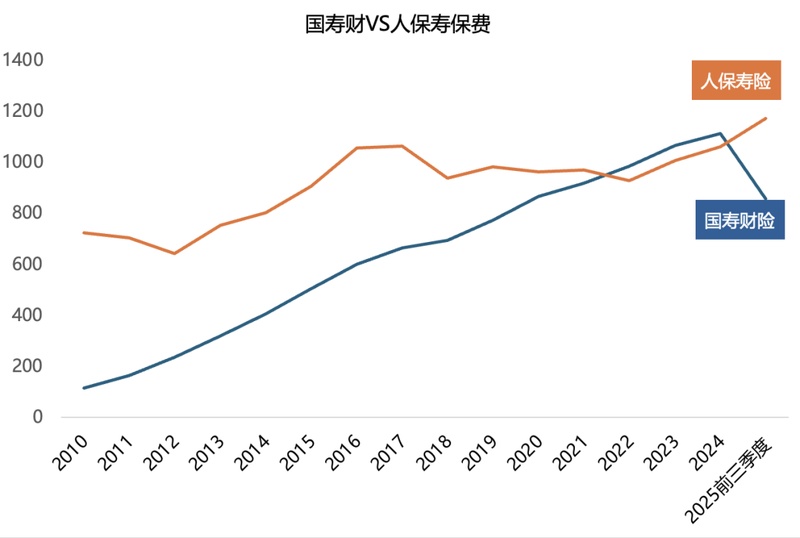

保费规模的波动反映了市场环境与战略调整的综合影响。早期,人保寿险凭借寿险业务的长期积累,常年保持领先地位,但近年来国寿财险在财产险市场的强势崛起逐步改变格局。财产险业务周期短、规模效应明显,国寿财险通过车险与非车险的均衡发展,实现保费的稳定增长,并在部分年份实现反超。人保寿险则在寿险新单与续期业务的拉动下,展现出较强的反弹能力。这种保费规模的你追我赶,体现了产寿险交叉渗透带来的竞争活力,也凸显了各自在不同赛道上的适应性。

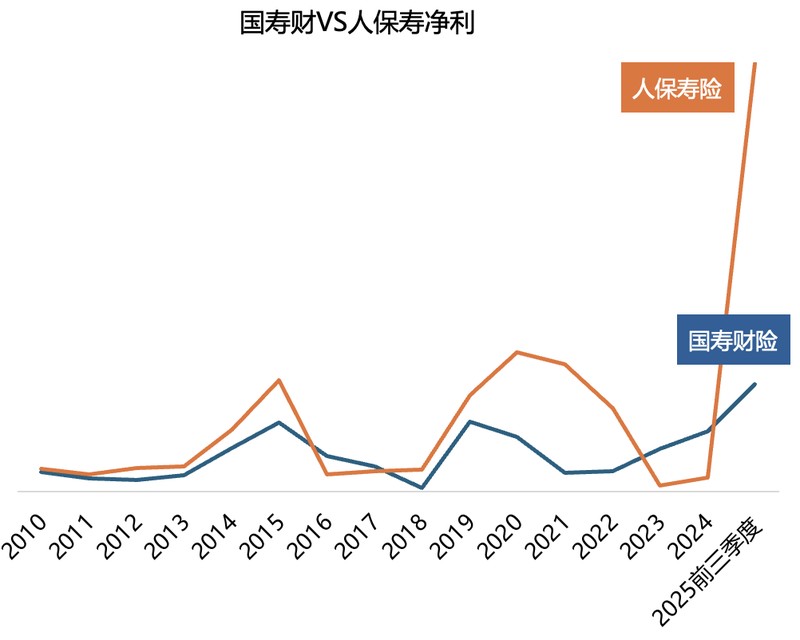

盈利能力的比拼更能揭示经营质效的差异。人保寿险得益于寿险长期负债特性与投资收益的显著提升,在某些时期净利润大幅领先,展现出较强的价值创造能力。国寿财险则通过承保端的持续优化与费用管控,实现盈利的稳步改善,尤其在财产险行业整体回暖的背景下,净利润增长势头强劲。两者盈利路径的差异,源于业务属性的根本不同:寿险依赖投资端贡献,财产险更倚重承保利润的稳定。这种互为镜像的盈利表现,为集团整体风险分散提供了天然缓冲。

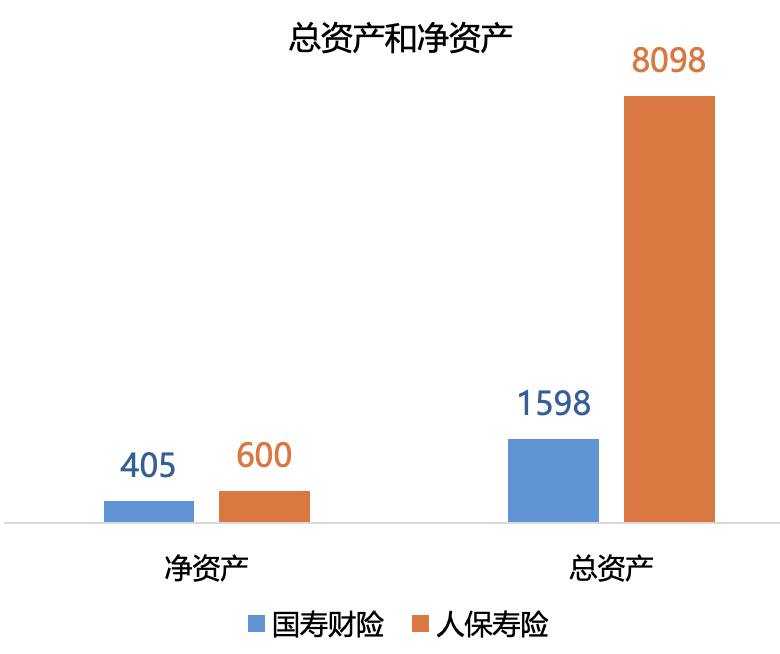

在总资产规模上,人保寿险凭借寿险准备金的长期积累,体量远超国寿财险,体现了寿险业务的资金沉淀特性。而净资产差距相对较小,反映出两者在资本效率上的接近。财产险业务周期短、周转快,总资产相对精干;寿险则负债端庞大,推动资产端扩张。这种资产负债结构的差异,正是产寿险经营逻辑的核心区别,也决定了各自在偿付能力与风险管理上的侧重点。

偿付能力与风险评级是检验公司稳健性的重要标尺。两者均保持充足的偿付能力水平,远高于监管要求,体现了良好的风险管控基础。国寿财险在风险综合评级上表现更为突出,获得行业顶尖等级,显示出财产险业务的风险识别与定价能力较强。人保寿险则在综合偿付能力上保持较高水准,整体安全性可靠。这种稳健表现,确保了两者在复杂市场环境下的持续经营能力。

总体而言,人保寿险与国寿财险虽同根而生,却在各自领域走出差异化道路。人保寿险以价值导向与长期保障为核心,稳步提升市场地位;国寿财险则凭借网点人力优势与业务结构优化,在财产险赛道实现快速追赶。未来,随着保险业高质量发展深入推进,两者将继续深化集团协同,发挥互补效应,在服务实体经济与民生保障中贡献更大力量。这种“堂兄弟”间的良性竞争与合作,或将成为中国保险业集团化发展的典型样本。