欧元区经济活动显著放缓;中东局势推升成本压力;滞胀风险逐步显现。

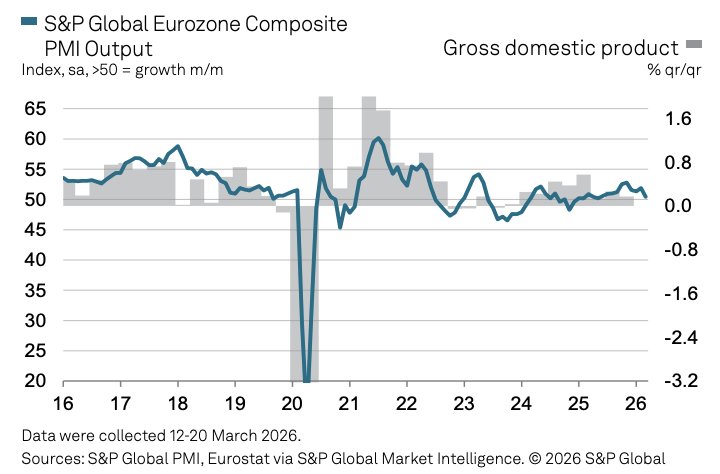

欧元区3月私营部门活动出现明显减速,综合采购经理人指数降至10个月以来的低点,这一系列变化让市场对区域经济前景的关注度大幅提升。

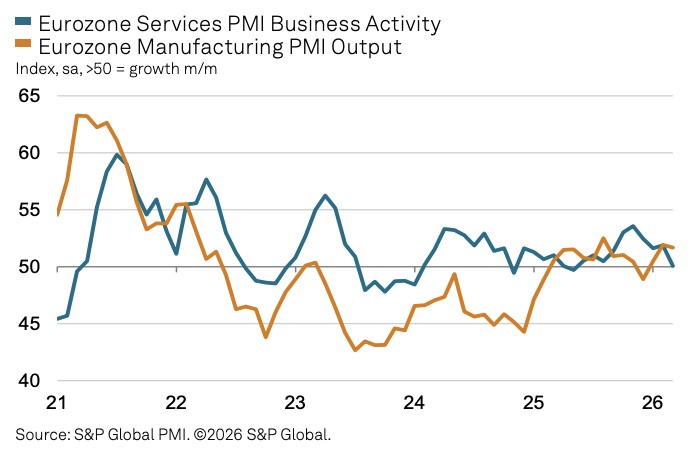

受能源价格持续上涨以及供应链环节受阻的影响,欧元区整体商业活动在3月呈现出超预期的下滑态势。综合PMI初值从前一个月的较高水平回落至50.5,虽然仍勉强维持在荣枯分界线以上,但已创下去年5月以来的最低纪录。服务业PMI跌至50.1,远低于市场普遍预期,而制造业PMI则意外回升至51.4,这一反弹虽然带来一定积极信号,却未能完全抵消服务业领域的全面走软。

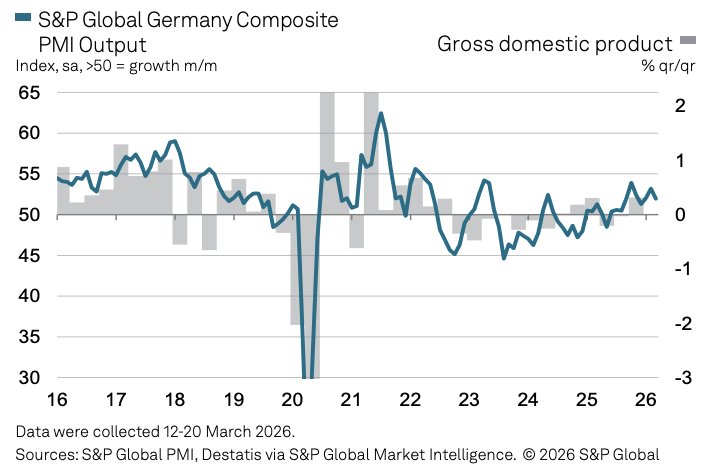

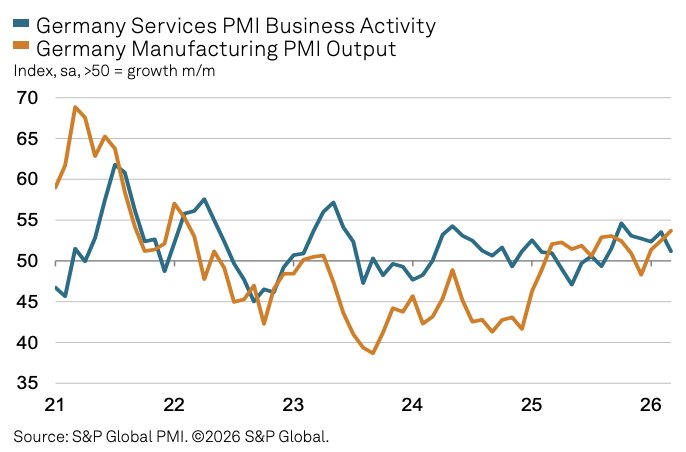

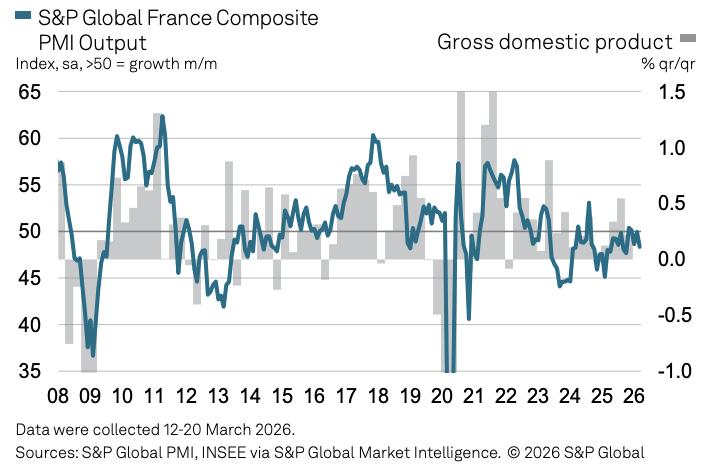

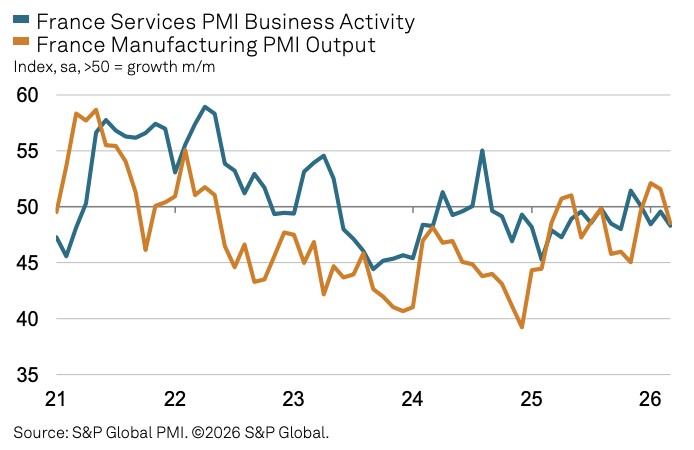

德国和法国作为欧元区主要经济体,其PMI数据也同步出现降温。德国综合PMI超预期回落至51.9,其中制造业因部分客户提前应对供应链潜在风险而出现暂时性走强,但服务业表现较为疲软。法国的情况则更为严峻,综合PMI滑落至48.3,连续三个月处于收缩区间,这反映出该国经济复苏势头面临明显挑战。

中东地区的紧张局势是导致当前经济压力加剧的重要外部因素之一。能源成本的上升不仅直接推高了企业投入品价格,还对服务业活动形成了明显抑制。标普全球的首席商业经济学家在相关分析中指出,这一局面正在敲响滞胀相关的警钟,成本上涨速度达到近年来较快水平,同时经济增长动能有所减弱。企业投入品价格指数显示,能源、燃料、运输以及各类原材料成本均出现全面上扬,供应链压力也开始逐步积累,海运扰动和来自亚洲的交付延误现象有所显现。

企业对未来产出的预期出现较为明显的下滑,这一变化自相关冲突爆发以来幅度较大,反映出市场参与者对经济前景的谨慎态度。面对增长放缓与成本压力并存的局面,欧洲央行在政策制定上面临较为复杂的权衡,既需要应对潜在的通胀上行风险,又要兼顾经济增长的稳定性。政策空间因此出现一定程度的收窄,官员们在观望的同时,也在评估包括4月议息会议在内的可能行动选项。

从德国的具体数据来看,综合PMI从前期的53.2降至51.9,虽然仍处于扩张区间,但降幅超出预期。制造业的暂时走强部分得益于客户囤货行为,然而服务业PMI仅录得51.2,低于市场预期。相关经济学家警告称,制造业产出预期的下调意味着工厂活动的激增可能难以持续,此前依赖财政支持的复苏势头正受到外部冲击的考验。

法国综合PMI从49.3进一步降至48.3,创五个月新低,服务业PMI同样下滑至48.3,制造业虽维持扩张但对整体的支撑作用有限。分析认为,通胀走高压力、供给侧长期干扰以及不确定性加剧,正促使法国企业重新评估未来前景,商业信心出现明显回落。整体而言,欧元区内部经济分化现象依然存在,不同国家面临的挑战各有侧重。

数据公布后,金融市场的反应较为平静。德国10年期国债收益率基本保持稳定,欧元汇率出现小幅波动但幅度有限。货币市场对未来紧缩预期的定价有所调整,但整体仍处于可控范围内。欧洲央行目前处于谨慎观察阶段,需要综合考量中东局势衍生的通胀因素以及其他外部政策不确定性对区域经济的影响。

展望未来,欧元区经济能否有效平衡增长与通胀压力,将取决于中东冲突的持续时间及其对能源和供应链的长期影响。企业成本上涨与活动放缓的并行态势,要求决策层采取稳健的政策路径,以尽可能减轻滞胀风险对区域经济的冲击。整体来看,这一轮PMI数据为欧元区经济前景增添了更多复杂性,但也为相关各方提供了及时的观察窗口。

在当前环境下,欧元区各国需要加强协调,共同应对外部冲击带来的挑战。通过优化供应链管理、提升能源利用效率以及推动结构性改革,有望逐步缓解成本压力并稳定经济增长动能。长期而言,增强经济韧性将是应对类似不确定性的关键所在。