深度起底假车险产业链:一场针对15000名车主的系统性欺诈

2026年4月,浙江桐乡警方收网,152名嫌疑人落网,一个横跨九个月的假车险诈骗网络宣告瓦解。涉案金额4547万元,受害车主15283人。这不是简单的电信诈骗,而是一条完整的黑色产业链。

时间轴还原:九个月如何套走四千万

2025年7月,诈骗团伙开始运作。首批注册成立“太保车辆服务中心”“华泰车务代理”等十三家公司,注册资本统一标注10万元,办公地址散布在共享工位与居民楼内。这些公司与真正保险公司毫无关联,但名称高度相似,足以混淆视听。

2025年9月至2026年2月间,数据采购阶段完成。团伙从黑市购入车主信息,包括车牌号、联系方式、保险到期时间,精准度达到“可指定拨打某省某市车险即将到期的客户”。

2025年12月进入爆发期,单月诈骗金额突破800万元。此时徐先生的遭遇并非个例,全国多地同期出现相似报案。

技术拆解:伪造保单的三层架构

第一层为公司资质包装。工商注册合法,税务申报正常,办公场地虽有但经不起实地核查。这种“形式合规”让监管部门难以提前预警。

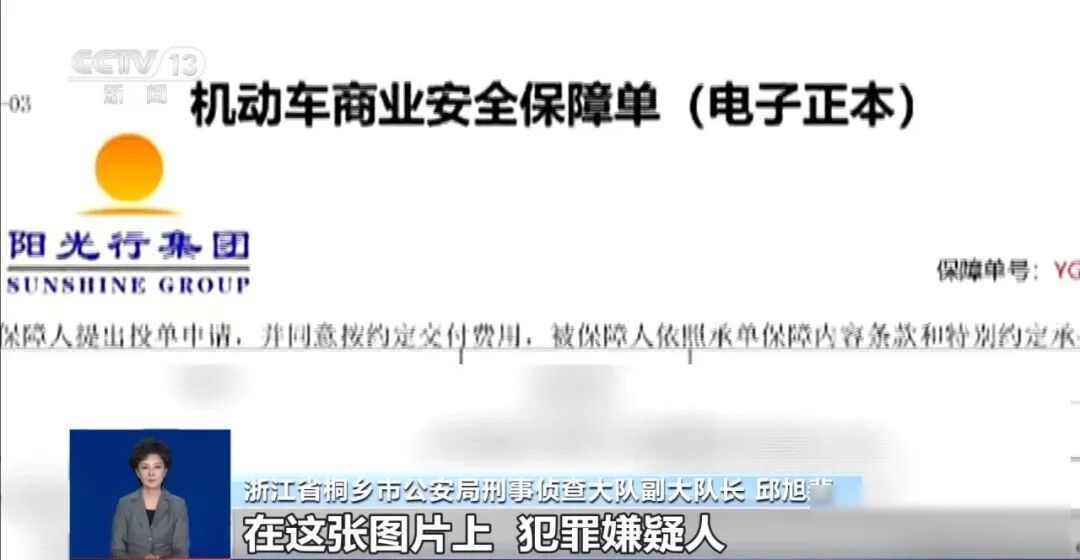

第二层为保单伪造系统。纸张选用与正规保险公司同款,印章采用电子刻制技术,查询网站界面与保险公司官网高度雷非,唯一区别在于域名与服务器归属。客户输入保单号,网站返回完整信息,但数据存储于团伙自有服务器。

第三层为免责条款隐藏技术。伪造保单正面标注“全程保障”“无忧理赔”,背面或底部用六号字体注明“理赔需至指定修理厂”“报案超12小时视为放弃”“人员伤亡不在服务范围”。普通消费者几乎不会逐字阅读,等出事才发现保障失效。

法律灰色地带:为何难以提前打击

保险业务属特许经营,需持有银保监会颁发的专门牌照。但“车辆服务中心”属于工商注册范畴,经营范围标注“汽车事务咨询”,即可合法开展相关服务。诈骗团伙正是利用这一法律空白,以“服务协议”替代“保险合同”,规避非法经营罪的认定。

监管层面,银保监会负责持牌机构监管,市场监管部门负责企业注册,两者之间存在信息壁垒。跨部门协同需要完整证据链,而诈骗团伙在完成收款后通常三个月内解散公司、转移资产,导致追责成本极高。

变种出现:新能源延保套餐骗局

2026年初,北京、成都两地出现“新能源车原厂延保套餐”诈骗,手法与车险骗局如出一辙:同样打着厂家合作旗号,同样销售“服务协议”,同样具备完整查询系统。唯一区别在于目标客户从燃油车主变更为新能源车主,关键词从“车险折扣”变更为“电池终身质保”。

标准化复制意味着这条产业链已形成可售卖的“商业模式”。任何具备基础资金与技术人员的人,均可按照这套模板快速搭建新的诈骗系统。

识别方法:四步验证真假保单

第一步核对抬头。正规保险单抬头必须包含“保险股份有限公司”字样,如“中国太平洋保险股份有限公司”。若抬头为“车辆服务中心”“车务代理”“保障服务”,绝非保险产品。

第二步查验资质。登录银保监会官网,输入公司名称,查询是否具备保险业务经营牌照。无牌照者无论名称多么正规,均不得经营保险业务。

第三步核实保单号。正规保险公司的保单号可在该公司官方客服或官网验证,若对方提供的查询网站与保险公司官网域名不一致,数据可信度存疑。

第四步审查条款。保险合同对人员伤亡理赔有明确条款,若保单声称“人员伤亡不在服务范围”,基本可判定为伪保险。