【技术透视】人形机器人商业化困局:成本账算不过来,谈何替代工人?

2024年秋天,我第一次在工厂产线上近距离观察一台人形机器人作业。那台价值四十余万的设备,动作流畅,演示惊艳,围观者啧啧称赞。然而三个月后,这台设备因核心关节故障停机超过四十天,产线主管私下告诉我:这玩意儿还不如我们那台三年前的专用焊接机器人靠谱。

入局时机:狂热背后的冷静算账

行业将2026年定义为“具身智能规模化应用元年”,但残酷的现实是:人形机器人尚未学会打工,先学会了烧钱。上百家车企与创业公司争相发布原型,似乎谁都能造出会走会跳的“铁人”。然而喧嚣褪去,一个本质问题浮出水面——今天卖的到底是劳动力,还是资本故事?

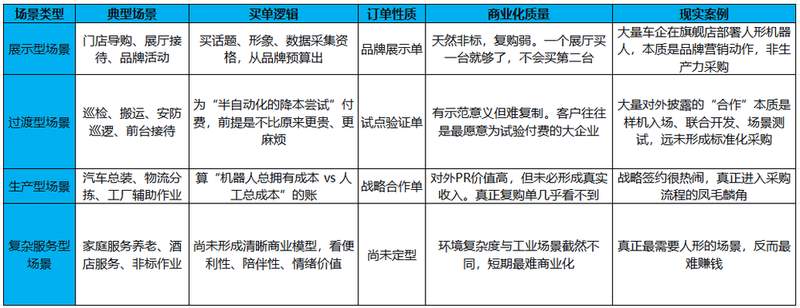

要回答这个问题,必须拆解场景决定需求边界、订单决定商业质量的核心维度。品牌展示单客户为话题付费,试点验证单客户为“不掉队”付费,战略合作单客户为PR价值付费。这三类订单共同构成了当前所谓“商业化落地”的主体,但它们距离标准化采购、批量交付、持续复购,隔着好几个商业台阶。

工业场景:人形不是最优解

聚焦具体落地场景,如果只有前三类订单,行业永远是个“展览经济”。要进入真正的生产型场景,就必须回答一个更本质的问题:为什么很多工业任务明明需要自动化,却偏偏不需要“人形”?

工业世界要的不是“像人”,而是“好用”。人形机器人的核心竞争力是“通用性”,但这一优势在大多数工业场景里反而成了劣势。通用意味着冗余,冗余意味着成本,成本则意味着不划算。双足行走在平整工厂地面是冗余,22自由度灵巧手在拧螺丝时是浪费。带着昂贵通用配置,去干一个不需要通用的活,这在工业逻辑里说不通。

当前多数工业场景的问题,不是“缺机器人”,而是人形路线在经济性上,还没有资格替代成熟自动化方案。

成本拆解:回本周期远比想象中长

高工机器人产业研究所数据显示,2026年一季度人形机器人单台成本已降至10万元,同比下降33%。但这只是基本款采购价,涉及高阶操作的人形机器人成本仍然居高不下。当机器人落地到具体工艺段后,总体拥有成本(含运营、维保)将比采购价翻倍甚至更多。一台能进入工厂打工的机器人,实际总成本可能接近50至60万元。

按50万元总成本、替代一个年薪10万元工人计算,回本周期需要5年。而制造业设备典型折旧周期是5至6年,技术迭代周期更短。更致命的是,制造业客户无法接受“高故障率加长维修期加产线停机风险”把回本假设打碎。制造业不是按静态回本算账,而是按连续生产、停机损失、良率、维护可预期性来算。

当前科研用机器人本体寿命仅为6至8个月,一旦损坏,单次返修时间长达1个月。在产线停机成本以分钟计算的制造业,这几乎是不可接受的。成本昂贵的人形机器人短时间内还无法替代工人,那些把成本、精度、可靠性做到极致的专用自动化设备,才是工厂主角。小鹏汽车董事长何小鹏坦言,人形机器人研发难度是汽车的数十倍,短期内进厂打工并非中国最优解。

生存逻辑:复购才是硬道理

未来两年人形机器人行业最大的淘汰,不发生在技术层,而发生在销售端。会走路只是入场券,能复购才是商业化,才算真的活着。只有视频演示、没有订单转化能力的公司会最先走到终点。依靠展厅单、试点单、政府项目续命的公司能活,但很难长大。

真正能走到淘汰赛终点的,往往是能把TCO压下去、能快速维修、能把试点做成复购的公司。它们不一定是技术最炫的,但一定是最早把“单机成本加TCO加可维护性加场景适配”做成闭环的。更重要的是,它们能证明自己卖的不是一次性试验品,而是可以复购的生产力工具。

人形机器人公司短期最容易拿到钱的场景,往往不是长期最能建立壁垒的场景;而真正能建立壁垒的场景,短期又最难形成收入。2026年注定是冰与火之歌交织的一年。一方面躯体在狂奔:越来越炫酷的演示、越来越高的估值。另一方面灵魂在迟滞:惨淡的销量、算不过来账的ROI、迟迟无法突破的工业场景落地瓶颈。